반도체 : 삼성전자

자동차 : 현대차

제약/바이오 : 박셀바이오

안녕하세요! 돈스탑입니다. 이번에 제가 소개시켜드릴 기업은 포스코케미칼입니다. 국내 주식을 하시는 분들이라면 한번쯤은 들어보셨을만한 회사라고 생각되는데요. 2차전지(전기배터리)에 들어가는 양극제, 음극제를 만드는 회사입니다. 이렇게 들어서는 잘 모르실 것 같아, 회사소개 부터 주가, 실적, 그리고 앞으로의 전망까지 쭉 같이 공부해보려고 합니다.

특히나 요즘 2차전지(전기배터리)의 강세가 지속적으로 이어지고 있고, 전기차 시장도 점점 커지고 있는만큼 현재 포스코케미칼의 주가와 실적이 괜찮은지 그리고 앞으로의 전망이 어떨지에 대해서 공부해보고 투자해보는 것도 좋을 것 같습니다. 공부를 안하고 기사나 남의 말만 듣고 투자하는 것은 투기 입니다. 명심하시고 관심 있으신 분들은 쭉 읽어가면서 같이 공부해보시면 좋을 것 같습니다.

회사소개

포스코케미칼은 화학과 소재 분야에서 시장을 선도하는 회사로, 올해 58년이 되는 회사입니다. 포항광 광양제철소에서 국내 최대 규모의 생석회를 생산, 공급하고 석탄화학 산업에 진출을 했습니다. 포스코케미칼은 2019년 양극제를 생산하던 포스코켐택과 음극제를 생산하던 포스코esm의 합작회사로 양극제와 음극제를 동시에 생산하는 회사입니다.

양극재와 음극재의 개념에 대해서 같이 알아봅시다.

양극재는 리튬이온배터리에서 리튬소스 역할을 하며 배터리 용량과 평균 전압을 결정하는 배터리의 에너지원이자 핵심 소재로, 성분에 따라서 NCM, NCA, LCO, LMO, LNO, LFP 등으로 구분할 수 있습니다. 포스코케미칼은 전기차의 배터리에 들어가는 하이니켈 *NCM 양극재를 개발하여 글로벌 시장에 공급하고 있습니다.

*NCM 양극재 : 니켈(Nickel), 코발트(Cobalt), 망간(Manganese)의 원재료로 구성

음극재는 양극에서 나온 리튬을 저장했다가 방출하면서 전기를 발생시키는 배터리의 핵심 소재입니다. 포스코케미칼은 음극재를 국산화했고, 국내에서 유일한 천연 흑연계 음극재를 생산하고 있습니다. 이를 통해 현재는 글로벌 시장에서 우수한 성능과 품질을 또한 인정받고 있습니다. 향후에는 탄소 소재 사업의 본격화와 함께 장기 신뢰성이 필요한 인조 흑연계 제품의 생산도 계획하고 있습니다.

친환경에너지의 급부상과 전기차시장의 확대로 양극재, 음극재의 활용범위가 높아지지 않을까 기대할 수 있는 회사인 것 같습니다. 19년부터 회사자체가 음극재와 양극재 생산을 위해 투자를 아끼지 않고 있으며, 이미 상당히 높은 점유율을 가지고 있습니다. 매출에서도 들어나는데요. 19년부터 매출이 발생하기 시작했고, 기하 급수적으로 매출이 늘고 있음을 확인할 수 있습니다.

30년까지 음극재 생산능력 26만톤, 양극재 상산능력을 40만톤 까지 끌어내고자 하는 목표를 가지고 있습니다. 포스코케미칼의 양극재시장의 경쟁상대로는 에코프로비엠이 있습니다. 현재는 에코프로비엠이 더 많은 생산량과 점유율을 가지고 있지만 포스코케미칼의 추가적인 공장증설과 안정성의 우위로 앞으로 시장은 포스코케미칼이 주도할 것이라고 보고 있습니다.

주가 및 실적

현재 포스코케미칼의 현재 주가는 15만 8,000원입니다. 그래프를 보시면 1년세 성장세가 무서운데요. 특히 20년 12월부터의 주가상승세가 무섭습니다. 포스코케미칼의 52주 최저 주가는 3만 900원에서 최대 주가 18만 4,500원까지 올라가면서 약 400%(5배)의 상승을 했습니다. 그 만큼 지금 전기배터리(2차전지)가 핫하고, 전기차에 대한 기대감이 큰 것을 알 수 있습니다.

최근 애널리스트의 포스코케미칼의 목표주가를 보면 16만 5,000원으로 52주 최고점을 기록했을 때에는 이미 목표주가를 갱신했습니다. 이후 현재는 조정 중에 있어 포스코케미칼의 목표주가 보다는 조금 낮지만 앞으로의 전망을 봤을 때 목표주가는 가뿐히 넘길 것 같습니다.

포스코케미칼의 3분기 실적을 살펴보겠습니다. 3분기 실적은 3천 700억의 실적으 거뒀는데요. 전년 3분기 보다 180억이상의 실적더 더 거두었습니다. 하지만 매출원가의 증가로 인해 매출총이익은 80억이상 감소했으며, 판매 및 물류비의 증가로 영업이익에서도 많은 손실이 발생했습니다.

그래도 긍정적으로 바라보는 부분은 양극재, 음극재를 필요로하는 전기차시장이 커지고 있다는 부분입니다. 그래서 매출이 꾸준히 증가할 것으로 예상되기 때문에 현재 단기적으로 순이익은 감소했어도, 매출이 커지는 만큼 앞으로의 성장성이 좋다고 생각합니다.

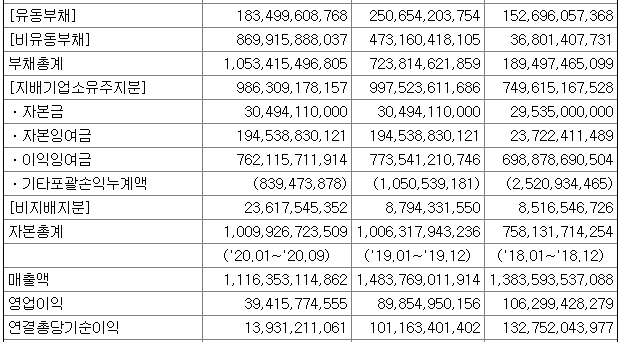

포스코케미칼의 실적을 살펴보겠습니다. 포스코케미칼의 3년 실적을 보면 에너지사업부가 생긴 후 투자로 인한 부채의 증가하고 있으며, 매출액은 증가하고 있음을 볼 수 있습니다. 20년 3분기까지의 매축액 실적이 1조 천억대를 기록하는 것으로 보아 4분기 실적이 추가되면 19년보다도 매출액 실적이 증가할 것으로 보고 있습니다. 제 개인적인 생각으로는 성장하는 사업, 시장에서는 매출액의 증가가 중요한 부분이라고 생각합니다. 매출이 증가하면 경쟁력이 생기고, 자연스럽게 판매력이 늘면 이익은 따라온다고 생각하기 때문입니다. 그래서 포스코케미칼은 앞으로 있을 전기차 시대에서 수혜를 받을 수 있는 기업으로 생각합니다.

이슈

포스코케미칼의 양극재 광양공장 4단계 증설이 들어갔다고 합니다. 이 고장에서는 1회 충전으로 500km를 주행할 수 있는 전기차배터리용 하이니캘 양극재를 생산할 예정이라고 합니다. 이제 초기 증설 단계이며, 23년도에 증설이 완료되면, 연간 10만톤 이상의 양극재를 생산할 수 있을 것으로 보고 있습니다. 10만톤은 전기차 110만대를 생산할 수 있는 양의 물량이라고 합니다. 현재 포드, GM 등이 23년 전 품종 전기차를 선언한 시점에서 전기차배터리는 중요한 역할을 할 것이고, 전기차에 들어가는 음극재, 양극재 부족현상이 생기기전에 물량확보는 중요해 보입니다. 이제는 속도 싸움이라고 생각되며, 발빠르게 공장을 증설하고 있는 포스코케미칼의 미래는 밝다고 생각됩니다.

관련 기사는 아래 링크를 통해 확인하실 수 있습니다.

www.hankyung.com/economy/article/202102239030Y

전기차시장의 성장성은 포스코케미칼의 실적에도 긍정적인 방향으로 이어질 것 같습니다. 현재 코로나에도 전기차시장은 42%의 성장을 이루었다고 합니다. 특히 전기차의 판매량이 늘었는데요. 전기차 판매량이 2019년 220만대에서 310만대로 판매량이 90만대가 늘었습니다.

2040년까지 전기차시장은 계속 급격하게 커질것으로 예상되고 있으며, 현재 세계의 전기차 판매량 순위를 보시면 테슬라가 1위를 차지하고 있지만 이 순위는 어떻게 바뀔지는 모르는 상황입니다. 그렇게 때문에 포스코케미칼은 다양한 고객을 확보하는 것이 중요하며, 지금이 가장 중요한 시기가 아닐까 싶습니다.

아래 링크를 통해서 관련기사를 보실 수 있습니다.

반도체 : 삼성전자

자동차 : 현대차

제약/바이오 : 박셀바이오

'주식공부 > 국내종목' 카테고리의 다른 글

| 에코프로비엠 기업분석_실적/목표주가/2차전지/전기배터리 (0) | 2021.03.03 |

|---|---|

| 엘앤에프기업분석_실적/목표주가/2차전지/전기배터리 (0) | 2021.03.02 |

| 현대차 주가가 오를 수 밖에 없는 이유, 전망과 적정주가에 대해 알아보자! (0) | 2021.01.13 |

| 삼성전자 주가가 오를 수 밖에 없는 이유(호재 / 적정주가 / 전망 / 5g / 반도체) (8) | 2021.01.12 |

| 삼성전자 기업분석 / 주가상승 원인은 ? /삼성전자와 인텔 (0) | 2021.01.11 |